Страховое возмещение при КАСКО — почему может быть отказ и что с этим делать?!

Купить ОСАГО онлайн на автомобиль

Оформите страховку онлайн без очередей и переплат. В среднем экономия составляет 3000 ₽ при покупке договора ОСАГО. Электронный полис будет выслан на e-mail в течение 5-ти минут и равносилен традиционному бумажному документу.Автомобильное страхование КАСКО – это решение, которое позволяет владельцам транспортных средств защитить свое имущество от рисков и неожиданных ситуаций на дороге. Как только происходит несчастный случай или происшествие с автомобилем, характеризующееся физическим повреждением или утратой, страховая компания возмещает ущерб или выплачивает деньги за имущество, покрытые страховкой КАСКО.

Рассчитайте стоимость полиса на калькуляторе

- Сравнение стоимости ОСАГО в 18-ти страховых компанияx;

- Страхование без осмотра авто и похода в офис;

- Применение скидок (КБМ) на ОСАГО за безаварийную езду.

Однако не каждый случай приводит к выплате страхового возмещения. В ряде ситуаций, страховая компания может отказать в выплате по разным причинам. Во-первых, необходимо передавать страховщику все необходимые документы и информацию о происшествии. Если их предоставление задерживается или информация оказывается неполной или недостоверной, компания может принять решение об отказе в выплате страхового возмещения.

Кроме того, страховая компания имеет полное право отказать в выплате, если происшествие произошло по причине, не покрытой договором страхования. Например, многие ситуации, связанные с умышленным причинением вреда автомобилю, утерей в результате неосторожной эксплуатации или управления в состоянии алкогольного опьянения, не могут быть подпадают под страховое возмещение.

Важно помнить, что страховая компания имеет право отказать в выплате страхового возмещения, если выполнение условий страхования не было соблюдено. Например, если водитель участником ДТП не сообщил о происшествии в срок, предусмотренный полисом страхования, или не выполнены другие важные требования, указанные в договоре, то компания может отказать в оформлении выплаты.

Оглавление

- 1 Условия возмещения ущерба

- 2 Правила оформления страхового случая

- 3 Когда возмещение не предусмотрено

- 4 Как рассчитывается сумма выплаты

- 5 Сроки возмещения ущерба страховой компанией

- 6 Какую компенсацию может получить клиент

- 7 Пошаговая инструкция получения выплаты по КАСКО

- 8 Вопрос-ответ:

- 8.0.1 Какие случаи страхового возмещения возможны при КАСКО?

- 8.0.2 Можно ли получить страховое возмещение при КАСКО, если виновником ДТП является сам владелец автомобиля?

- 8.0.3 Почему страховая компания может отказать в выплате страхового возмещения при КАСКО?

- 8.0.4 Что можно сделать, если страховая компания отказывается выплатить страховое возмещение при КАСКО?

Условия возмещения ущерба

Страховое возмещение при КАСКО осуществляется в соответствии с условиями, предусмотренными в договоре страхования. Для получения выплаты необходимо соблюдать определенные условия, которые могут различаться в зависимости от страховой компании. Основные условия возмещения ущерба обычно включают:

1. Оформление ДТП или инцидента

В случае страхового случая необходимо немедленно оформить ДТП или инцидент, сфотографировать повреждения и оформить протокол. Обращение в полицию и получение официального документа, подтверждающего факт происшествия, часто требуется для дальнейшего рассмотрения страхового случая.

2. Заявление и документы

Необходимо составить заявление в страховую компанию о возмещении ущерба. К заявлению должны быть приложены все необходимые документы, включая: протокол ДТП или инцидента, фотографии повреждений, копию водительского удостоверения, копию ПТС, копию полиса страхования и другие документы, указанные в договоре страхования.

3. Своевременное уведомление

Важно своевременно уведомить страховую компанию о случившемся происшествии. Запоздалое уведомление может привести к отказу в выплате, поскольку страховая компания не сможет проверить обстоятельства произошедшего и оценить степень ущерба.

4. Участие в экспертизе

Страховая компания может потребовать проведение экспертизы для определения величины ущерба. Участие в данной процедуре обязательно и позволяет установить объективную оценку повреждений. Отказ от участия в экспертизе может являться основанием для отказа в выплате.

5. Соблюдение сроков

Необходимо соблюдать установленные договором страхования сроки предъявления заявления о выплате возмещения ущерба. Запоздалое предъявление заявления может повлечь за собой отказ в страховом возмещении.

6. Обязательства страхователя

Стороны договора страхования обязаны действовать добросовестно и неукоснительно выполнять условия договора. Несоблюдение обязательств страхователем может привести к отказу в выплате.

Важно помнить, что условия возмещения ущерба могут различаться в зависимости от страховой компании и конкретного договора. Перед оформлением страховки рекомендуется внимательно ознакомиться с условиями страхования и задать все интересующие вопросы.

Правила оформления страхового случая

В случае наступления страхового случая при КАСКО, следует соблюдать определенные правила его оформления. Это поможет вам обезопасить себя от возможного отказа в выплате страховой суммы.

- Срочно вызовите сотрудника страховой компании для оформления ДТП. Нумеруйте все повреждения и их характер (царапины, вмятины, трещины и т.д.). Сфотографируйте их для дальнейшего подтверждения. Важно сделать это до проведения ремонта.

- Заполните страховую декларацию. Указывайте все подробности ДТП: дата и время, место, обстоятельства и причины аварии. Чем подробнее информация, тем легче будет доказать вашу непричастность к происшествию.

- Соберите все документы, подтверждающие факт ДТП: окажите свидетельские показания, протокол ГИБДД, информацию о пострадавших лицах и иже с ними, предоставьте фотографии повреждений и прочее.

- Своевременно уведомите страховую компанию о произошедшем страховом случае. Обратитесь в отделение компании, заполните заявление на возмещение ущерба и предоставьте необходимые документы. Соблюдение срока уведомления позволит избежать возможного отказа.

Помните, что правила оформления страхового случая могут различаться в зависимости от страховой компании и условий вашего договора КАСКО. Поэтому перед подписанием договора внимательно изучите его условия и требования к оформлению страхового случая.

Когда возмещение не предусмотрено

Страховые компании имеют определенные критерии и условия для выплаты страхового возмещения при КАСКО. Иногда возникают ситуации, когда страховка не предусматривает возмещение ущерба. Ниже приведены некоторые примеры, когда страховое возмещение может быть отказано:

1. Расходы не превышают франшизу: При наличии франшизы страховая компания не будет производить выплату, если расходы на ремонт автомобиля не превышают установленную франшизу. Например, если франшиза составляет 10 000 рублей, а стоимость ремонта автомобиля составляет 8 000 рублей, то страховая компания не произведет выплату.

2. Несоответствие условиям страховки: При заключении договора КАСКО страховая компания устанавливает определенные условия, которые должны быть соблюдены. Если страхователь не выполнил какое-либо условие, предусмотренное страховым договором, то возмещение не будет осуществлено. Например, если автомобиль был использован в коммерческих целях, а страховка была оформлена на личное использование, страховая компания может отказать в выплате возмещения.

3. Несоответствие действиям страхователя: Страховая компания может отказать в выплате, если доказано, что страхователь действовал неправильно или недобросовестно. Например, если страхователь предоставил заведомо ложную информацию о себе или о состоянии автомобиля при заключении договора, то возмещение может быть отказано.

4. Износ или неисправность: Если ущерб на автомобиле является результатом естественного износа или предыдущей неисправности, страховая компания может отказать в выплате возмещения. Например, если кузов автомобиля уже имел дефекты до наступления страхового случая, то страховая компания может отказать в выплате возмещения.

Каждая страховая компания имеет свои условия и критерии для выплаты страхового возмещения при КАСКО. Перед подписанием договора страхования рекомендуется внимательно ознакомиться с условиями и обсудить все возможные ситуации с представителями страховой компании.

Как рассчитывается сумма выплаты

Сумма выплаты по страховому возмещению при КАСКО рассчитывается на основе различных факторов и условий полиса. Она может зависеть от стоимости ремонта, причиненных повреждений, величины франшизы и других факторов.

Для определения суммы выплаты страховая компания проводит осмотр поврежденного автомобиля и рассматривает заявление о страховом случае. В процессе осмотра учитывается степень повреждения автомобиля, стоимость заменяемых деталей и работы по их установке, а также возможные ограничения и исключения, указанные в полисе.

После осмотра автомобиля страховая компания определяет размер ущерба, который будет покрыт по полису КАСКО. Обычно страховщик компенсирует полную стоимость ремонта автомобиля за вычетом франшизы, которую устанавливает владелец авто при оформлении полиса.

Например, если стоимость ремонта автомобиля составляет 100 000 рублей, а размер франшизы 10 000 рублей, страховая компания возместит владельцу авто 90 000 рублей. В случае если стоимость ремонта ниже франшизы, возмещение не выплачивается.

Кроме того, страховые компании могут применять коэффициенты поврежденности автомобиля, которые могут учитывать возраст автомобиля, его техническое состояние, пробег и другие факторы. Эти коэффициенты могут снижать выплату по полису, если автомобиль находится в ненадлежащем техническом состоянии или имеет высокий пробег.

Также страховые компании могут использовать так называемый «страховой лимит». Этот лимит ограничивает максимальную сумму выплаты по страховому случаю, независимо от реальной стоимости ущерба. Если размер ущерба превышает страховой лимит, страховая компания выплатит только его часть, указанную в полисе.

| Факторы, влияющие на расчет суммы выплаты по КАСКО |

|---|

| Стоимость ремонта |

| Уровень повреждений |

| Размер франшизы |

| Коэффициенты поврежденности автомобиля |

| Страховой лимит |

Важно отметить, что выплата страховой компанией по КАСКО не всегда происходит мгновенно. В зависимости от сложности процедуры рассмотрения заявления о выплате, процесс может занять некоторое время.

По этой причине, перед оформлением полиса КАСКО следует внимательно ознакомиться с условиями страхового договора, включая расчеты суммы выплаты. Это позволит быть готовым к возможным ограничениям и избежать недоразумений в случае страхового случая.

Сроки возмещения ущерба страховой компанией

Однако, несмотря на обязательства страховой организации, сроки возмещения ущерба могут быть различными и зависят от ряда факторов.

1. Комплексность и объем ущерба

Если страховой случай вызван незначительным повреждением автомобиля, возможно быстрое и безпроблемное возмещение ущерба. В таком случае, сроки рассмотрения и выполнения выплат могут составлять всего несколько дней.

В случае серьезных повреждений, требующих сложных и длительных ремонтных работ, сроки возмещения ущерба могут значительно увеличиться. Компания может потребовать новые экспертизы, которые продлят процесс решения вопроса. В таких случаях, сроки могут быть до нескольких недель или даже месяцев.

2. Процесс экспертизы

Перед осуществлением выплаты страхового возмещения, страховая компания проводит экспертизу. Эксперты оценивают степень повреждения автомобиля, составляют акт и определяют размер ущерба. Сроки проведения экспертизы могут значительно влиять на сроки выплаты. Время, затраченное на экспертизу, зависит от загруженности специалистов и сложности ущерба. Обычно, экспертиза проводится в течение нескольких дней, но в некоторых случаях может затягиваться на несколько недель или месяцев.

Кроме того, в некоторых случаях потребуется дополнительная экспертиза у сторонних специалистов, что также может затруднить процесс определения ущерба и увеличить сроки выплаты.

3. Документальное оформление и переговоры

Строгое соблюдение требований по документированию страхового случая и представлению необходимых документов также влияет на сроки возмещения ущерба. Чем быстрее будет собран полный пакет документов и передан страховой компании, тем быстрее будет рассмотрен вопрос о выплате страхового возмещения.

Переговоры и урегулирование спорных моментов между страховой компанией и владельцем автомобиля могут затянуть процесс выплаты. Стоит учесть, что в случае сложившейся спорной ситуации, возможно обращение за помощью к арбитражным судам или другим органам, что также может замедлить процесс. В таких случаях, сроки возмещения ущерба могут быть значительно увеличены и составить несколько месяцев или даже годы.

Итак, сроки возмещения ущерба страховой компанией зависят от множества факторов, включая сложность ущерба, процесс экспертизы, документальное оформление и переговоры. Важно обратиться в надежную страховую компанию, предварительно ознакомившись с условиями страхования, чтобы быть готовым к возможным срокам и условиям выплаты страхового возмещения.

Какую компенсацию может получить клиент

В случае наступления страхового случая по полису КАСКО, клиент может рассчитывать на возмещение ущерба в соответствии с условиями договора страхования. Величина компенсации зависит от характера повреждений, степени их тяжести и обусловлена полисом КАСКО.

Оплата ремонта поврежденного автомобиля

В случае частичного повреждения автомобиля страховая компания возмещает расходы на ремонт. Клиенту необходимо обратиться к авторизованному сервисному центру или выбрать доверенный автосервис. Страховая компания может покрыть полную стоимость ремонта или лишь его часть в зависимости от условий договора.

Выплата страховой суммы при полной гибели автомобиля

Если автомобиль признан полностью подорванным или его ремонт имеет смысл только по экономическому признаку (стоимость ВРТ более 50% стоимости автомобиля), то клиент имеет право на получение страховой суммы. Размер страховой суммы, либо страхового возмещения определяется полисом КАСКО и находится в пределах его страховой суммы.

Возмещение дополнительных расходов

Кроме того, в случае КАСКО клиент может рассчитывать на компенсацию дополнительных расходов, таких как эвакуация автомобиля, временное предоставление заменяющего автомобиля, страхование дополнительного оборудования и т.д. Расчет таких расходов осуществляется в соответствии с условиями договора КАСКО.

| Типы выплат | Описание |

|---|---|

| Оплата ремонта автомобиля | Возмещение расходов на ремонт поврежденного автомобиля |

| Выплата страховой суммы | Компенсация в случае полной гибели автомобиля |

| Дополнительные расходы | Возмещение эвакуации, временного автомобиля и других расходов |

Пошаговая инструкция получения выплаты по КАСКО

- Шаг 1: Сообщите о страховом случае страховой компании. Сразу после произошедшего дорожно-транспортного происшествия, кражи или другого страхового случая, обратитесь в компанию, с которой заключен договор КАСКО. Предоставьте все необходимые документы и свидетельства, подтверждающие факт случившегося. Это может быть протокол о ДТП, акт о краже и другая документация, которая позволит страховой компании оценить произошедшее.

- Шаг 2: Оценка ущерба. После получения информации о страховом случае, сотрудник страховой компании назначит экспертизу, чтобы определить степень ущерба. Эксперт проведет осмотр транспортного средства и основываясь на данный осмотре, вынесет заключение о размере страхового возмещения.

- Шаг 3: Предоставление документов. После проведения экспертизы необходимо предоставить в страховую компанию все необходимые документы: акты, заключения экспертов, оригиналы копии справок и другие подтверждающие документы, которые могут потребоваться.

- Шаг 4: Рассмотрение заявления. После предоставления всех документов, страховая компания рассмотрит ваше заявление на получение страхового возмещения. В случае если все документы заполнены правильно и полностью, а также нет причин для отказа в выплате, страховщик приступит к выплате страхового возмещения.

- Шаг 5: Получение выплаты. По окончании рассмотрения заявления и утверждении страхового возмещения, выплата будет произведена на ваш указанный банковский счет или другим удобным для вас способом. Стоит отметить, что сумма выплаты может зависеть от вашего договора КАСКО и условий, предусмотренных в нем.

Следуя данным шагам, вы сможете получить страховое возмещение по КАСКО в случае наступления страхового случая. Важно помнить, что каждая страховая компания может иметь свои особенности в процессе получения выплаты, поэтому рекомендуется ознакомиться с условиями вашего договора КАСКО и правилами компании.

Вопрос-ответ:

Какие случаи страхового возмещения возможны при КАСКО?

Страховое возмещение при КАСКО осуществляется в случае повреждения или гибели автомобиля в результате дорожно-транспортного происшествия, стихийного бедствия, угона, вандализма и других рисков, указанных в полисе.

Можно ли получить страховое возмещение при КАСКО, если виновником ДТП является сам владелец автомобиля?

Да, возможно получить страховое возмещение при КАСКО, даже если виновником ДТП является сам владелец автомобиля. В этом случае страховая компания произведет выплату с учетом франшизы, если она была установлена в полисе.

Почему страховая компания может отказать в выплате страхового возмещения при КАСКО?

Страховая компания может отказать в выплате страхового возмещения при КАСКО, если застрахованное событие не попадает под перечень рисков, указанных в полисе, или если нарушены условия договора страхования, например, если водитель не имеет права управления транспортным средством.

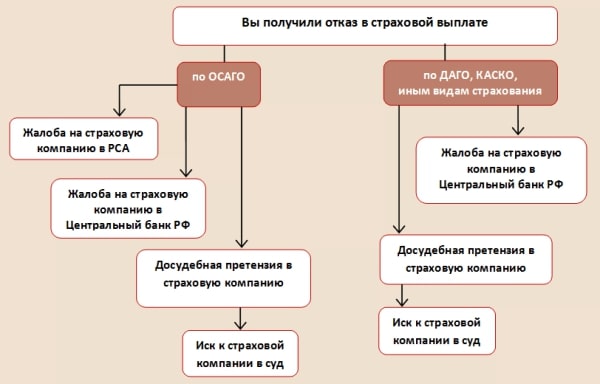

Что можно сделать, если страховая компания отказывается выплатить страховое возмещение при КАСКО?

Если страховая компания отказывается выплатить страховое возмещение при КАСКО, можно обратиться в суд и защищать свои права юридическим путем. Также стоит обратиться в страховой надзор и обратиться за консультацией к юристу, специализирующемуся на страховых делах.