Изменения в ОСАГО с 1 апреля 2024 года — Коэффициент бонус-малус без точек и двоеточий

Купить ОСАГО онлайн на автомобиль

Оформите страховку онлайн без очередей и переплат. В среднем экономия составляет 3000 ₽ при покупке договора ОСАГО. Электронный полис будет выслан на e-mail в течение 5-ти минут и равносилен традиционному бумажному документу.КБМ – это сокращение от «коэффициента бонус-малус», который определяет размер страховой премии по ОСАГО. В 2024 году вступили в силу изменения в правилах рассчета КБМ, которые повлияют на стоимость автостраховки для многих автовладельцев.

Рассчитайте стоимость полиса на калькуляторе

- Сравнение стоимости ОСАГО в 18-ти страховых компанияx;

- Страхование без осмотра авто и похода в офис;

- Применение скидок (КБМ) на ОСАГО за безаварийную езду.

КБМ – это система скидок и наценок, которые зависят от безаварийности водителя. Чем больше лет без страховых случаев, тем меньше страховая премия. Новые правила изменят количество страховых классов КБМ и повысят стоимость полисов для некоторых автовладельцев.

С 1 апреля 2024 года количество страховых классов КБМ сократится с 10 до 7. Такое изменение позволит уравнять размеры скидок и наценок для разных групп водителей. Уровни КБМ останутся теми же самыми, но некоторые коэффициенты будут пересмотрены.

Оглавление

Что изменится в ОСАГО с 1 апреля 2024

1 апреля 2024 года вступят в силу изменения в системе обязательного страхования гражданской ответственности (ОСАГО).

Главным изменением является введение новой системы расчета коэффициента бонус-малус (КБМ). Вместо прежней шкалы с 12 классами будет использоваться шкала с 22 классами. Это позволит более точно учитывать историю водителя при расчете страховой премии.

Вместе с этим изменится порядок расчета страховой суммы. При страховании новых автомобилей стоимость будет определяться исходя из его фактической стоимости на момент заключения договора, а не по среднерыночной стоимости. Это означает, что величина страховой выплаты может быть выше или ниже, чем была ранее. Также будет введена возможность страхования с применением франшизы, что позволит снизить страховую премию, но при этом в случае ДТП страхователь будет нести определенную долю ущерба.

Введение новой системы КБМ и изменение порядка расчета страховой суммы направлены на повышение справедливости и эффективности работы ОСАГО. Эти изменения позволят более точно учесть риски водителя и предоставить страховую премию, соответствующую его истории и ситуации.

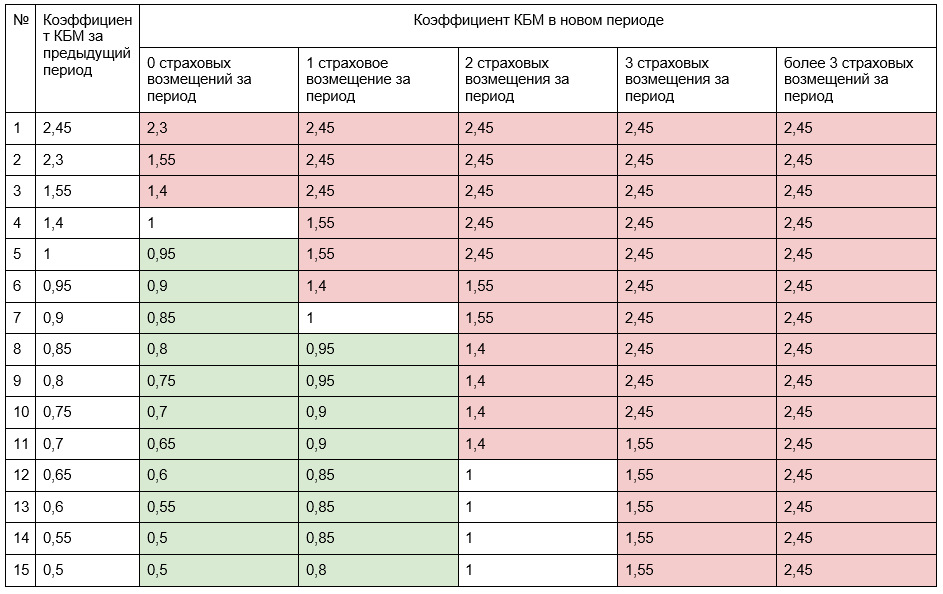

Порядок подсчета КБМ

Подсчет КБМ производится исходя из водительского стажа и истории участия в дорожно-транспортных происшествиях. Чем дольше водитель безаварийно ездит и не привлекает к себе внимание страховых компаний в связи с нарушениями ПДД, тем выше его КБМ и, следовательно, ниже стоимость страхования.

При начале страхования КБМ автоматически принимается равным 1, что соответствует базовой ставке страховки. Затем каждый год безаварийного вождения увеличивает КБМ на 5%, при этом максимальное значение КБМ составляет 0,5 (соответствует максимальной скидке).

Однако, если водитель становится виновником ДТП или есть причины для привлечения внимания страховых компаний (например, многочисленные нарушения ПДД), его КБМ повышается. В этом случае величина повышения КБМ зависит от правил, установленных страховой компанией и может составлять от 10 до 50%.

Итоговый КБМ, используемый для расчета стоимости страховки, определяется по следующей формуле:

| Количество лет безаварийного вождения | Коэффициент КБМ |

|---|---|

| 0 | 2,45 |

| 1 | 2,3 |

| 2-3 | 1,95 |

| 4-5 | 1,6 |

| 6-7 | 1,3 |

| 8-9 | 1,2 |

| 10-11 | 1,1 |

| 12-13 | 1,0 |

| 14-15 | 0,95 |

| 16-17 | 0,9 |

| 18-19 | 0,85 |

| 20 и более | 0,5 |

Таким образом, КБМ является основным фактором, влияющим на стоимость страховки ОСАГО. Водителю стоит стремиться к максимальному КБМ, чтобы получить максимальную скидку на полис и снизить расходы на страховку.

До 1 апреля 2024

До вступления в силу новых изменений в ОСАГО с 1 апреля 2024 года, действовала старая система расчета бонус-малус (КБМ). Эта система основывалась на количестве лет безопасной езды страхователя и определяла размер страховой премии. Чем больше лет без происшествий, тем меньше расходы по ОСАГО для водителя.

Однако старая система КБМ была критикована за то, что она не учитывала другие важные факторы, такие как место проживания водителя, марка и модель автомобиля, возраст и опыт водителя. В результате, страховые премии на ОСАГО могли быть несправедливо завышены или занижены.

С 1 апреля 2024 года вступили в силу новые изменения в системе КБМ. Теперь она учитывает не только количество лет безопасной езды страхователя, но и другие факторы, что позволяет более точно определить размер страховой премии.

Одним из главных изменений стало введение возможности использования скидочных категорий КБМ при оформлении ОСАГО на другой автомобиль. Таким образом, страхователи могут сохранить накопленные бонусы при замене автомобиля. Это позволяет существенно снизить затраты на страхование и сделать процесс более удобным для водителей.

С 1 апреля 2024

С 1 апреля 2024 года вступили в силу изменения в системе расчета коэффициента бонус-малус (КБМ) для ОСАГО (Обязательного страхования автогражданской ответственности).

Одним из основных изменений стало снятие ограничения на максимальный коэффициент бонус-малус. Ранее, КБМ не мог превышать 2.45. Но начиная с 1 апреля 2024 года, страховые компании получили возможность применять КБМ выше этого значения. Это означает, что водители, у которых КБМ достигло максимального значения, могут получить еще большую скидку на страховку.

Кроме того, вступил в силу новый порядок перехода на КБМ для новых водителей. Теперь, начиная с 1 апреля 2024 года, новые водители получают начальный КБМ в размере 1.6. Ранее, начальный КБМ был установлен на уровне 1.8. Поэтому новичкам вождения стало легче получить скидку на ОСАГО.

Некоторые страховые компании также изменили свои тарифы на ОСАГО. Некоторые снизили стоимость страховки, а другие — увеличили. Это связано с пересмотром тарифов в связи с изменениями в КБМ и другими факторами. Поэтому водителю стоит обратить внимание на предложения разных компаний и выбрать самое выгодное предложение.

В целом, изменения в ОСАГО с 1 апреля 2024 года позволяют водителям получить больше скидок и бонусов при страховании автомобиля. Это создает конкуренцию между страховыми компаниями и позволяет потребителям выбирать наиболее выгодное предложение.

С 1 апреля 2024

С 1 апреля 2024 года вступают в силу новые изменения в системе обязательного страхования гражданской ответственности (ОСАГО). Главное изменение коснется коэффициента бонус-малус (КБМ), который определяет повышение или понижение страховой премии в зависимости от степени безаварийного вождения.

Согласно новым правилам, КБМ будет перерасчитываться ежегодно и по принципу «вышел — потерял». При страховании автомобиля впервые, водителям будет устанавливаться коэффициент 1. После каждого года безаварийного вождения коэффициент будет уменьшаться на 0,1, а при наличии ДТП – повышаться на 0,2.

Таким образом, водители, не имевшие аварий, имеющие безаварийный стаж от 1 года до 5 лет, будут получать бонусы и платить меньшую сумму страховки. А водители, попавшие в аварию или имеющие административные нарушения, будут платить больше.

Важно отметить, что новые правила КБМ распространяются на всех владельцев автомобилей, независимо от их марки и года выпуска. Кроме того, страховые компании должны будут регулярно информировать своих клиентов о результатах расчета КБМ и изменениях в страховых тарифах.

Новые изменения в системе КБМ с 1 апреля 2024 года направлены на повышение справедливости при определении страховой премии, поощрение безаварийного вождения и снижение страховых рисков.

Итоговая таблица изменения КБМ

Ниже приведена таблица, отображающая все изменения коэффициента бонус-малус (КБМ) в ОСАГО с 1 апреля 2024 года:

| Стаж безаварийной езды | Текущий КБМ | КБМ после изменений |

|---|---|---|

| 0-1 год | 2.00 | 3.00 |

| 1-2 года | 1.70 | 2.30 |

| 2-3 года | 1.50 | 2.00 |

| 3-4 года | 1.30 | 1.75 |

| 4-5 лет | 1.00 | 1.50 |

| 5-6 лет | 0.90 | 1.45 |

| 6-7 лет | 0.80 | 1.40 |

| 7-8 лет | 0.70 | 1.35 |

| 8-9 лет | 0.60 | 1.30 |

| 9-10 лет | 0.50 | 1.25 |

| 10 и более лет | 0.45 | 1.20 |

Обратите внимание, что эта таблица представляет только обновленные значения КБМ и не учитывает другие факторы, такие как количество происшествий и потерпевших.

Изменения в базовом тарифе

Одним из главных изменений является введение коэффициента бонус-малус (КБМ) для всех автомобилистов. КБМ определяет степень риска, связанного с водителем и его стажем, и может как повышать, так и понижать стоимость ОСАГО. При этом для всех водителей с 1 апреля КБМ будет установлен на единицу, что означает базовый тариф без изменений.

Другим важным изменением в базовом тарифе является привязка его к средней стоимости ремонта автомашин. Теперь базовый тариф будет меняться в зависимости от издержек на ремонт автомобилей. Чем выше стоимость ремонта, тем выше будет базовый тариф. Это означает, что автомобили с большими расходами на ремонт будут иметь более высокую стоимость ОСАГО.

Также, в рамках изменений в базовом тарифе, установлены ограничения на возраст автомобиля. Автомобили, возраст которых превышает 10 лет, будут относиться к категории повышенного риска и соответственно иметь высокие тарифы. Данная мера направлена на стимулирование собственников старых автомобилей к замене транспортного средства на более современное и безопасное.

В целом, изменения в базовом тарифе направлены на повышение роли факторов, связанных с повышением безопасности на дорогах и уменьшением рисков ДТП. Благодаря новым правилам, водители с хорошей историей и безаварийной ездой могут рассчитывать на снижение стоимости ОСАГО, а водители с неблагоприятной историей наоборот, могут столкнуться с ростом стоимости страховки.

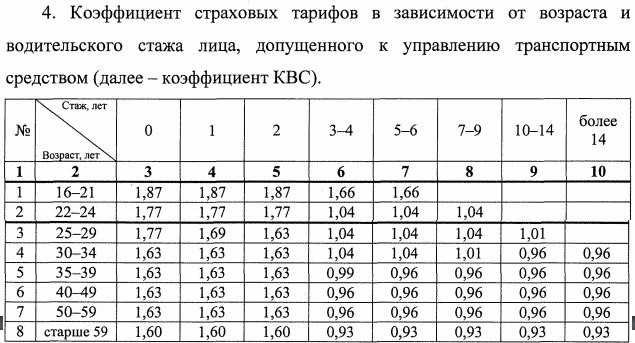

Изменения в коэффициенте возраст / стаж

С 1 апреля 2024 года вступили в силу изменения в коэффициенте возраста и стажа при расчете страховой премии по ОСАГО. Теперь при определении стажа вождения учитывается не только количество лет, но и категория полученного водительского удостоверения. Это означает, что страховая компания будет учитывать не просто время, прошедшее с даты получения первого водительского удостоверения, а также категорию прав.

В случае, если категория прав водителя выше, чем первая, то стаж считается равным нулю. Но если водитель обладает первой категорией прав, то стаж считается равным 3 годам, что положительно сказывается на расчете страховой премии.

Кроме того, изменился коэффициент возраста. Теперь он рассчитывается по следующей формуле: К=Кст*(1+0,035*(В-18)), где Кст — базовый коэффициент, В — возраст водителя.

Эти изменения направлены на более точный расчет страховой премии, учитывая категорию прав и возраст водителя. Тем самым, осуществляется переход к более справедливой системе расчета КБМ, что позволяет установить более точные и сбалансированные страховые тарифы по ОСАГО.

Стоимость ОСАГО с 1-го апреля 2024-го

Также с 1 апреля будет пересмотрена структура КБМ. Вводится 4 новых класса СКБМ (система коэффициента бонус-малус), исходя из которых будет рассчитываться КБМ:

- Класс 1 — водители, не имевшие страховых случаев за последние 12 месяцев. Им будет присваиваться коэффициент 0.45.

- Класс 2 — водители, имеющие один страховой случай за последние 12 месяцев. Им будет присваиваться коэффициент 0.85.

- Класс 3 — водители, имеющие два страховых случая за последние 12 месяцев. Им будет присваиваться коэффициент 1.00.

- Класс 4 — водители, имеющие три и более страховых случая за последние 12 месяцев. Им будет присваиваться коэффициент 1.45.

Таким образом, стоимость ОСАГО будет зависеть от величины КБМ, а также от других факторов, таких как возраст водителя, мощность автомобиля, стаж вождения и привлечение к ответственности при ДТП.

Обратите внимание, что действующие полисы ОСАГО, заключенные до 1 апреля 2024 года, останутся в силе до их истечения, и будут рассчитываться по прежней системе КБМ.

Особенности оформления ОСАГО после 1 апреля 2024

С 1 апреля 2024 года вступили в силу изменения в системе расчета Коэффициента Бонус-Малус (КБМ) для обязательного страхования гражданской ответственности (ОСАГО). Новые правила оформления полисов стали более прозрачными и справедливыми для водителей.

Важной особенностью нового КБМ стало то, что водители, не имевшие страховой истории на момент вступления изменений в силу, получили возможность начать ее формирование и получить скидку на страховку с первого года. Если водитель не допускал ДТП в течение года, то его КБМ снижается на 0,5 пункта, а при наличии страхового случая — повышается на 2,5 пункта. Таким образом, водители с чистой страховой историей получают большую скидку на страховку. Водители с небольшим опытом вождения, которые раньше сталкивались с такими проблемами, как невыгодные тарифы или отказы в страховании, теперь имеют возможность получить более выгодные условия.

Однако, следует помнить, что правила расчета КБМ после 1 апреля 2024 года также изменились. Если раньше КБМ считался только с учетом последних 12 месяцев, то теперь для его расчета используется вся страховая история водителя за последние 5 лет. При этом, страховой период без ДТП учитывается только последние 3 года. Это означает, что даже при отсутствии страхового случая в течение года, КБМ может повыситься, если водитель ранее попадал в аварии.

Также стоит отметить, что с 1 апреля 2024 года на автострахование начали вводиться санкции за неуплату страховой премии в срок. Теперь при нарушении сроков оплаты, страховая компания имеет право начислить неустойку в размере 1% от суммы неоплаченной страховой премии за каждый день просрочки.

Таким образом, новые изменения в оформлении ОСАГО после 1 апреля 2024 года предоставляют водителям более лояльные условия и возможность формирования собственной страховой истории. Однако необходимо быть внимательными и пунктуальными при оплате страховой премии, чтобы избежать неприятных санкций.

Вопрос-ответ:

Что такое ОСАГО?

ОСАГО (Обязательное страхование автогражданской ответственности) – это вид страхования, который обязательно нужно оформить для всех автовладельцев в России. ОСАГО покрывает убытки, причиненные третьим лицам в результате ДТП.

Какие изменения произошли в ОСАГО с 1 апреля 2024 года?

С 1 апреля 2024 года вступили в силу изменения в системе определения коэффициента бонус-малус (КБМ). Теперь КБМ рассчитывается на основе срока безаварийной езды, количество лет безаварийной езды повышает КБМ, а наличие страховых случаев на дороге его понижает.

Как будут изменяться тарифы ОСАГО после введения новых правил КБМ?

После введения новых правил КБМ тарифы по ОСАГО могут как повыситься, так и снизиться. Все зависит от конкретной ситуации: если у вас много лет безаварийной езды, то тарифы могут снизиться, а если у вас были страховые случаи, то тарифы могут повыситься.

Какие преимущества и недостатки новой системы КБМ в ОСАГО?

Преимуществом новой системы КБМ в ОСАГО является более справедливый расчет стоимости страховки, так как он основан на сроке безаварийной езды. Недостатком может быть потеря бонуса при наличии страховых случаев на дороге. Также, новая система может привести к более высоким страховым тарифам для некоторых водителей.